Maritim Forskning:

Konkurransekraft på havet: Hvordan norske verft har holdt kursen

Skipsbygging i Møre og Romsdal har en lang og stolt historie. Allerede på 1860-tallet vokste det frem flere skipsverft i Ålesund og Vestnes for å bygge fiskebåter til et voksende fiskeri i Nordsjøen, men også til mer fjerntliggende fiskerier rundt Island og Færøyene.

Hopper vi ca. 100 år frem i tid, til 197B0 tallet kom så det et fundamentalt skifte i skipsbyggingen da utbyggingen av oljefeltene i Nordsjøen skjøt fart og behovet for offshorefartøy vokste frem. «Rig Pilot», som første offshorefartøy, ble levert i 1972 som bygg nr 11 fra Voldnes Skipsverft i Fosnavåg. De norske verftene er kjent for sin satsing innenfor offshore olje og gass, men der er også en ikke helt ubetydelig andel verft som knapt har bygget offshorefartøyer de siste tiårene og som fortsatt driver effektivt og er aktive i sine markeder. Så skipsverftene som gruppe opererer i en ganske diversifisert næring hvor de har hatt fokus på ulike markeder, skipstyper og størrelser.

De norske skipsverftene har etablert seg som ledende aktører innen den globale maritime næringen. De norske verftene har vært svært dyktige i å inkludere nyskapende teknologi og løsninger, gjerne i samarbeid med fremoverlente rederier og utviklingsdyktige leverandører. Denne tilnærmingen har gjort det mulig for norsk skipsbygging å holde tritt i en stadig hurtigutviklende industri.

Skipsverftene drar nytte av sin geografiske nærhet til designere, utstyrsleverandører og serviceleverandører. Denne nærheten sørger for en smidig samarbeidsprosess og integrasjon av skipsbyggingskomponenter. Dette fremmer også dype partnerskap, gjør kunnskapsdeling enklere og strømlinjeformer hele forsyningskjeden, noe som gir mer strømlinjeformede arbeidsprosesser og raskere prosjektgjennomføring.

Markedsutviklingen for de norske verftene.

De siste ti årene har norske skipsverft skilt seg ut spesielt innen bygging av fire typer skip: offshore støttefartøy for olje- og gassindustrien, ekspedisjonscruise, ferger og brønnbåter. Selv om de støtte på hindringer under offshore-krisen i 2014, har de norske skipsverftene historisk hatt en dominerende posisjon innen bygging av offshorefartøy. Det er imidlertid viktig å poengtere at de begynte å miste markedsandel allerede fra 2010. Tidligere, hvor offshore-markedet var i sin spede begynnelse, hadde norske verft en betydelig markedsandel globalt, med mellom 20 til 35 prosent av nybyggene fra 1990 til 2005. Men denne andelen har gått jevnt nedover de siste årene, og ligger nå på rundt 7-8 prosent (Menon, 2021).

Reduksjonen i norske skipsverfts markedsandeler innen offshore skipsproduksjon fra begynnelsen av 2000-tallet kan spores tilbake til to kritiske forhold. Først og fremst har det oppstått en forsterket konkurranse fra nasjoner med mer gunstige lønnsforhold, spesielt fra Tyrkia, samt diverse andre asiatiske og europeiske verft. Denne økte konkurransen endret spillereglene i markedet og etter hvert skapt betydelige utfordringer. I tillegg, i løpet av den offshore-drevne høykonjunkturen, var mange av de ledende skipsverftene i Norge allerede forpliktet med fulle ordrebøker. Dette innebærer at de allerede hadde en omfattende ordreportefølje, som begrenset deres mulighet til å ta på seg nye prosjekter. Derfor, selv med en opprinnelig preferanse for norske verft, kan rederier ha vurdert andre internasjonale verft som mer attraktive på grunn av deres kortere leveringstid. Mange rederier gjorde likevel sine dyrekjøpte erfaringer med forsinkelser og dårlig kvalitet hos de samme utenlandske verftene i denne perioden. Kombinasjonen av styrket konkurranse fra lavkostland og den begrensede kapasiteten til norske verft under oppgangstidene ledet etter hvert til et skifte i markedsandelene for de norske verftene.

I det siste tiåret har Norge stått for om lag en tredjedel av den globale produksjonen av ekspedisjonscruiseskip. Størstedelen av disse ble bygget for internasjonale cruiseoperatører. Skiftet fra offshore produksjon til cruiseskipfremstilling medførte omfattende kostnader, og det krevde betydelige modifikasjoner i interne operasjoner, forsyningskjeder, kompetansebehov og etablering av nye samarbeidskjeder og relasjoner med leverandører. Selv med en lysende fremtid for markedet, preget av robust vekst og friske kontraktsinngåelser, fikk cruiseindustrien en bråstopp etter COVID-19-pandemien i 2020. I dag har ikke verftene ekspedisjonscruise prosjekter under bygging.

Innen spesialområdet for brønnbåter dedikert akvakulturnæringen har norske skipsverft etablert seg som markedsledere, med en produksjon som utgjør om lag 71 prosent av alle slike båter siden 2010, inkludert de som fremdeles er under bestilling. Resten av fartøyene i denne sektoren bygges i land som Spania, Tyrkia og Polen (Menon, 2021). På den annen side har norske verft en mindre fremtredende rolle innen segmentet for ferger og hurtigbåter, hvor de kun representerer 6 prosent av det verdensomspennende markedet det siste tiåret. Det er også verdt å påpeke at størsteparten av fergene og hurtigbåtene produsert av norske verft er levert til norske rederier.

Dette har ført til at norske skipsverft over det siste tiåret har sett en nedgang i nye ordrer, og totalt sett representerer Norge nå 0,8 prosent av det globale skipsbyggingsmarkedet (Menon, 2021).

For å oppsummere, så er skipsbygging en sterk konkurranse intensiv næring med stor grad av internasjonal konkurranse, spesielt fra tyrkiske verft som opererer innenfor mange av de samme skipssegmentene som de norske. Både spanske og polske skipsverft er også konkurrenter over et bredt utvalg av fartøy, men deres tilstedeværelse innen norske rederiers primærmarked er mindre markant sammenlignet med tyrkiske verft. Når det gjelder fiskebåter er danske verft store konkurrenter.

Konkurransekraft – et mangfoldig begrep

En bedrifts evne til å konkurrere i et marked, dets konkurransekraft, handler ikke bare om de mer tradisjonelle faktorene som lønnsomhet, kostnadsstyring og prissetting, men også like mye om kvalitet, teknologi og nyskaping. Så konkurransekraft er et dynamisk konsept som kan (og bør) endre seg over tid for en bedrift. Gode selskaper oppnår konkurransefortrinn over to akser; markedstilnærming og ressursbasert tilnærming. Ved markedspåvirkning er effektiv og slank produksjon viktig; mens det i en ressursbasert tilnærming er det forhold som strategiske beslutninger hvor samspill mellom ressurser, kapabiliteter, konkurransefortrinn og lønnsomhet som spiller en stor rolle. Å balansere disse to aksene er hva som skaper bærekraftige selskaper over tid.

Når vi vurderer et skipsverfts konkurransekraft , må vi se på både hvordan det reagerer på markedsforhold og hvordan det utnytter sine unike ressurser. Mens markedstilnærmingen fokuserer på verftets evne til å tilpasse seg skiftende etterspørsel og tilby konkurransedyktige priser, ser ressursbasert tilnærming på de interne styrkene, som teknologi, innovasjon og spesialisert kompetanse. Begge perspektivene er avgjørende for å forstå verftets konkurranseposisjon i markedet.

Maritim næring er kjent for sine sterke svingninger. Selv om alle næringer har opp- og nedturer, opplever den maritime bransjen dette i større grad. Når en spesifikk sektor innen maritim næring blomstrer, vil bedrifter som fokuserer kun på den sektoren se stor vekst og gode resultater. Men de bedriftene som har bredere markedsaktiviteter kan ha vanskelig for å dra full nytte av denne oppgangen. Omvendt, når det er nedgang i en sektor, kan disse diversifiserte bedriftene ha en fordel. Det er som en buffer, fordi ikke alle sektorer går ned samtidig. Ta for eksempel fiskeri og offshorenæringen; de følger ulike mønstre.

I hvor stor grad en bedrift ønsker å diversifisere seg er et strategisk valg som bedriftens ledelse og styre må ta. Diversifisering er like fullt også en metode for å håndtere økonomiske svingninger, slik at man ikke blir så sårbar for en enkelt nisje sine variasjoner. Dette har vi dessverre sett hos flere mellomstore verft som ble veldig ensrettet mot offshoremarkedet gjennom oppgangen på 2000 tallet, men som ikke greide å snu seg mot andre markeder før det ble for seint og de gikk konkurs.

Forskning på konkurransekraften til norske verft

I løpet av våren 2023 forsket vi på hvordan konkurransekraften til verftene har utviklet seg over tid. Det ble valgt ut 8 skipsverft i Møre og Romsdal, for å kunne ensrette forskningen mot forskjeller for verft i en klynge. Videre så tok forskningen for seg tidsrommet 2009 – 2020. Årsaken til at man ikke valgte senere år etter 2020 skyldes pandemien og at den ville gi store utslag i resultatene som dermed ikke ville være representative. I tillegg har flere verft vært gjenstand for omstruktureringer og store endringer fra 2020.

De åtte verftene som ble valgt bestod av fire store og fire små- til mellomstore verft. Alle disse drev med nybygg i hele eller deler av perioden, samt noen fungerte som kombinasjonsverft med både nybygg- og reparasjonsaktivitet i hele eller deler av perioden.

For å analysere verftenes konkurransekraft gjennom både et markeds- og ressursperspektiv, ble det utviklet fire indekser som måler likviditet, soliditet, effektivitet og lønnsomhet. Dataene for disse analysene ble hentet fra Brønnøysundregistrene og proff.no. Disse indeksene bygger på kjente økonomiske og finansielle indikatorer, men det ble utviklet noen egne indikatorer og forholdstall.

De store verftene

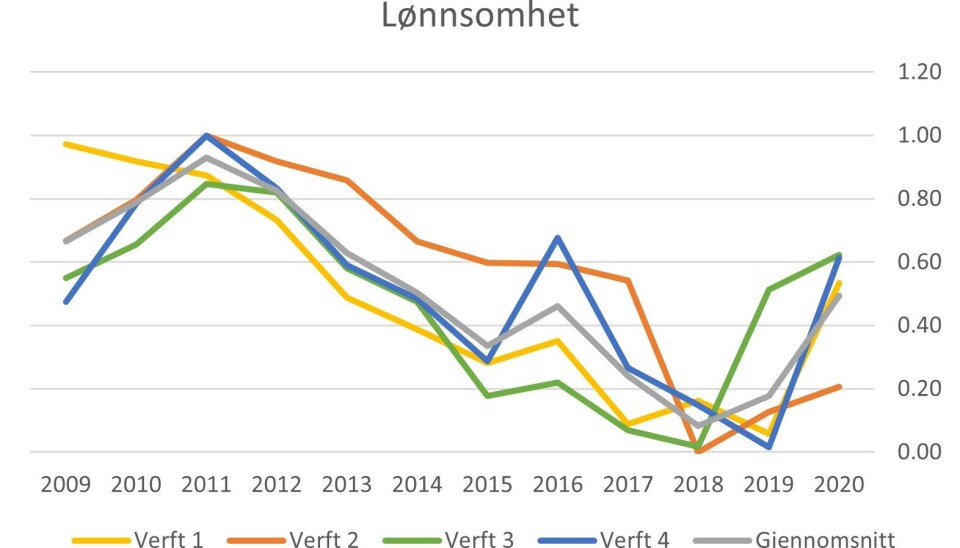

Lønnsomhet:

At verftene har hatt problemer med lønnsomheten sin er ikke noe nytt, og er noe som har vært fremme utallige ganger i media, på konferanser og så videre. Her har lønnsomheten gjerne blitt presentert i form av rene regnskapstall enten verft for verft, eller for en samling verft som en enhet. Vi presenterer tallene her som en faktor fra null til en hvor en betyr at verftet har god lønnsomhet, mens jo nærmere null du kommer dess svakere er lønnsomheten.

Det som er sammenfallende er at de store verftene følger en tilnærmet identisk utvikling, hvor de nådde toppen rundt 2010-2011 og deretter ble denne etter hvert betydelig svakere. Verftene var inne i en god omstilling, selv om de fortsatt tapte penger fra 2018 og til pandemien slo inn i 2020. Det som er mest interessant, etter vår mening, er den kraftige endringen som kom i 2010-2011, som er en periode hvor verftene fortsatt har en solid ordrebok for skip som skal leveres inn i 2012-2013. Det kunne være å forvente at vi hadde enkeltvis utslag hos ett eller flere av verftene, men her er det en ‘systemisk’ endring. Det kan pr i dag ikke sies noe om hvorfor det er slik.

Soliditet

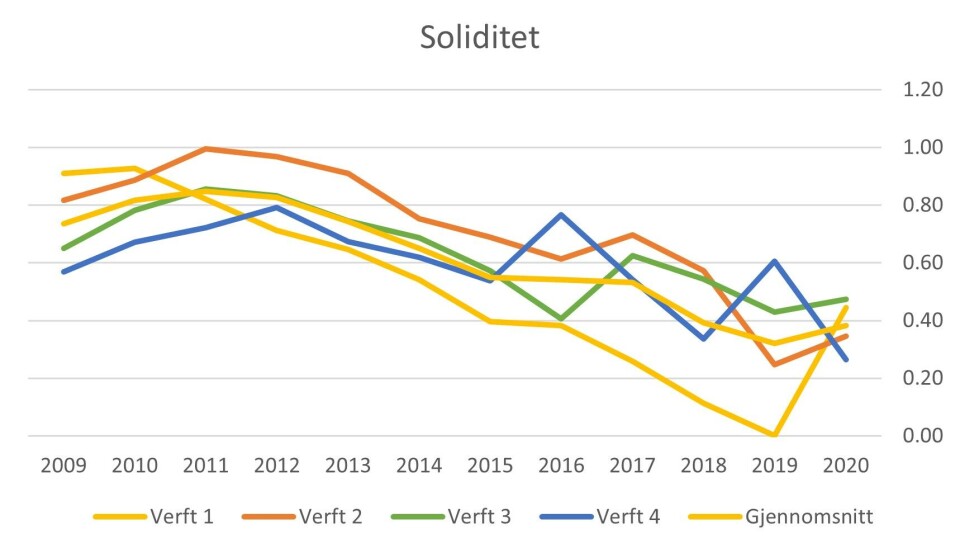

Soliditet er et mål på i hvor stor grad en bedrift er i stand til å håndtere sine langsiktige forpliktelser, og er gjerne et mål på forholdet mellom egenkapital og gjeld. En bedrift med en høy score på denne indeksen er godt rustet til å møte fremtidige forpliktelser, mens en lav score indikerer problemer med å håndtere fremtidige forpliktelser og liten evne til reinvesteringer og innkjøp av varige driftsmidler.

At verftene etter hvert har kommet i en posisjon hvor finansiering av nybygg har blitt vanskelig kan forklares, blant annet, ut fra en svekket soliditet.

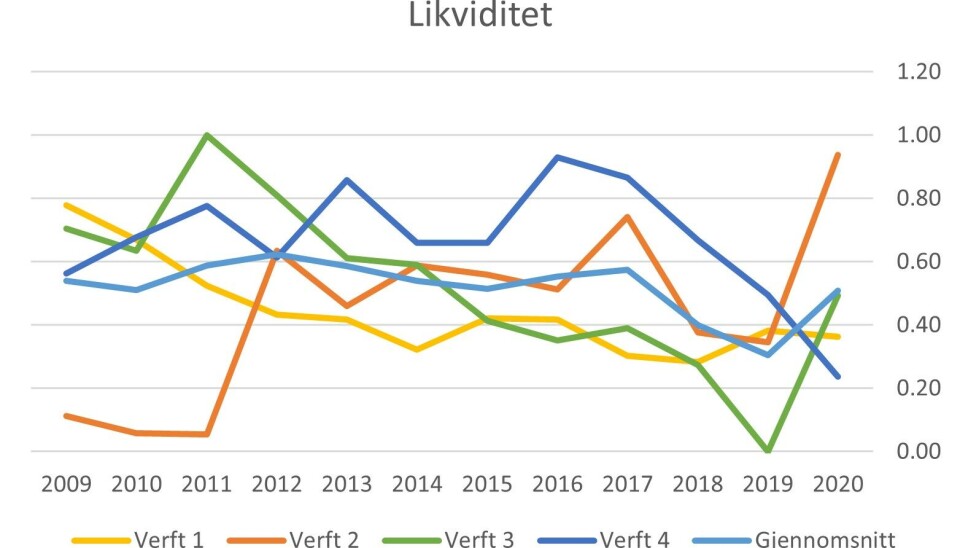

Likviditet

Likviditet er et mål på hvor god evne en bedrift har til å betale sine løpende (kortsiktige) forpliktelser, samt hvor ‘tilgjengelig’ kontanter og økonomiske midler er. Her er det stor variasjon mellom de ulike verftene samt stor variasjon for hvert enkelt verft over tid. Ingen av verftene har noen særs gunstig score, men heller ikke noe svært ugunstig – bortsett fra et verft i 2019. (Skipsverft 2 mangler gode tall frem til 2011, derfor avvik her).

Effektivitet

Effektiviteten til verftene følger en kurve som forventet. De kom ut fra toppen av offshoreboomen med en noe svak effektivitet, men dette kan forklares med at verftene her hadde betydelig aktivitet og ved stor belastning så går effektiviteten ned. Etter hvert som ordreboken blir tynnere og verftene får bedre kontroll på produksjonen så øker effektiviteten (2011-2014) hvor så offshorekrisen slo til i 2014, og som fikk stor betydning. Vi ser også at effektiviteten hos verftene tar seg opp, etter hvert som de får mer aktivitet etter 2016 i form av ekspedisjonscruise og ferger.

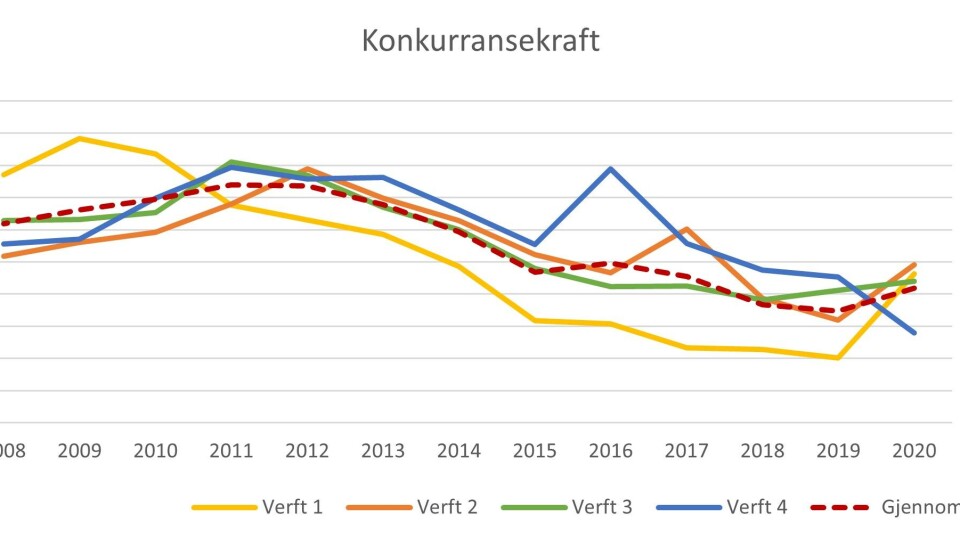

Samlet konkurransekraft

Slår vi sammen de fire delindeksene ovenfor får vi et samlet bilde av verftenes konkurransekraft i perioden. Til tross for at verftene opprettholder en effektivitet som forventet, samt at svekkelsen i verftenes likviditet over tid er moderat, så får endringene i lønnsomhet og soliditet stor betydning. Over tid så eroderer dette verftenes konkurransekraft, og gjør at de blir svært sårbare – det selv om verftene ser ut til å ‘drifte’/operere godt til tross for de skiftende omstendighetene de har vært gjennom.

De små- og mellomstore verftene

Funnene for de store verftene er gitt gitt ovenfor, mens her komme presentasjonen for de små- og mellomstore verftene. Det ble forventet å se en forskjell i samlet konkurransekraft, samt for de øvrige indeksene. Uansett, utslagene viser stor forskjell og ulikheter mellom verftsgruppene.

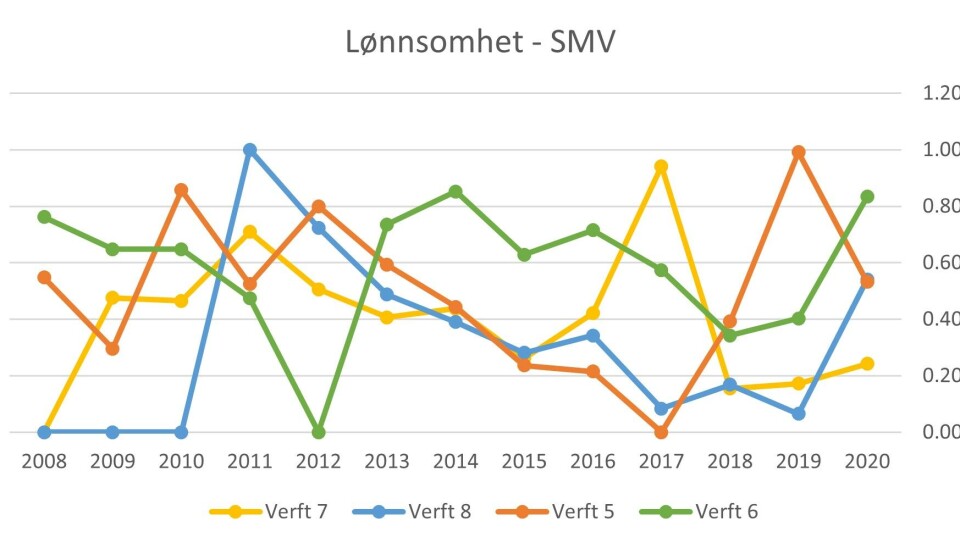

Lønnsomhet

Lønnsomheten til de små og mellomstore verftene (SMV) varierte veldig over perioden. Den viser en langsiktig svakere utvikling, men mange av verftene har til dels store utslag og de senere årene en positiv utvikling igjen. Siden verftene bygger færre skip i forhold til de store, vil enkeltprosjekter kunne slå mye ut.

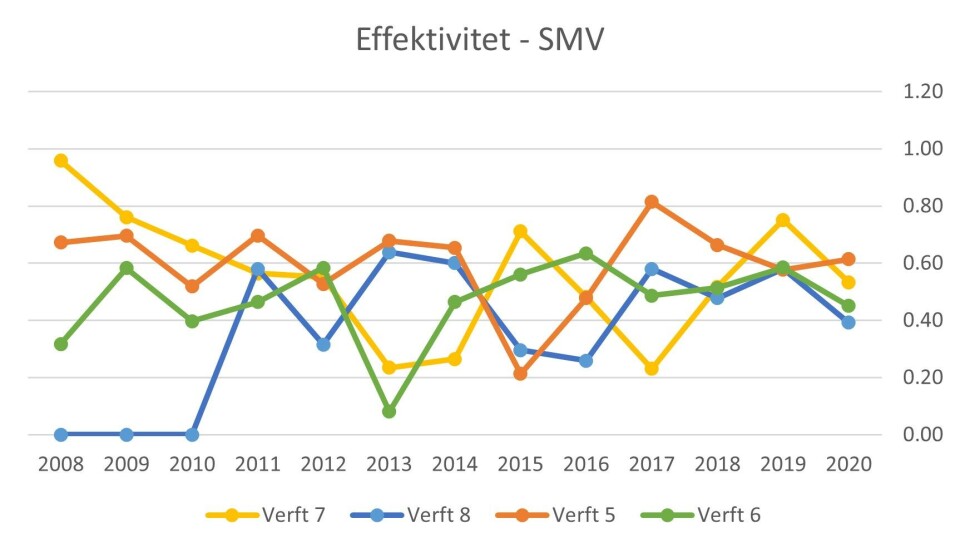

Effektivitet

Verftene har store variasjoner i effektiviten, men alle svinger jevnt rundt gjennomsnittet når de sammenlignes med hverandre. Dette kan forklares med at enkeltprosjekter har stor påvirkning. Det at verftene svinger rundt gjennomsnittet over tid tyder på at ingen av verftene er særlig mer effektive enn de andre, og således ikke vil ha noen stor konkurransefordel i forhold til hverandre.

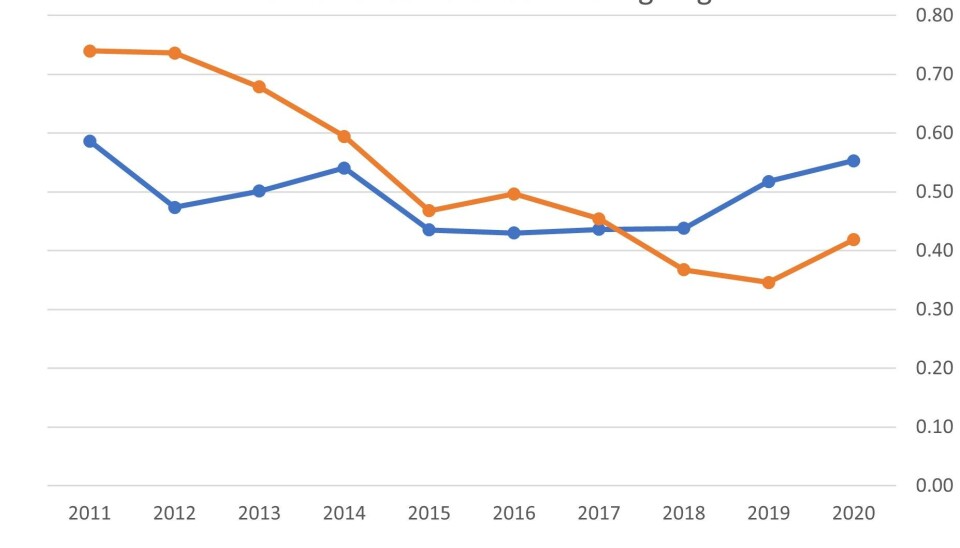

Konkurransekraft

I motsetning til de store verftene har de små og mellomstore verftene en relativ jevn utvikling av sin konkurransekraft over perioden. Med unntak av verft 8, som har en langsiktig negativ utvikling, så svinger de øvrige verftene rundt gjennomsnittet, men med til dels store endringer fra år til år. Det skal bemerkes at det er lett å la seg lure av grafen her, da konkurransekraften er relativt lav. Gjennomsnittet svinger mellom 0,4 til 0,6 og er noe som viser at denne gruppen har et ikke helt ubetydelig potensial for å bedre konkurransekraften sin.

Sammenligning:

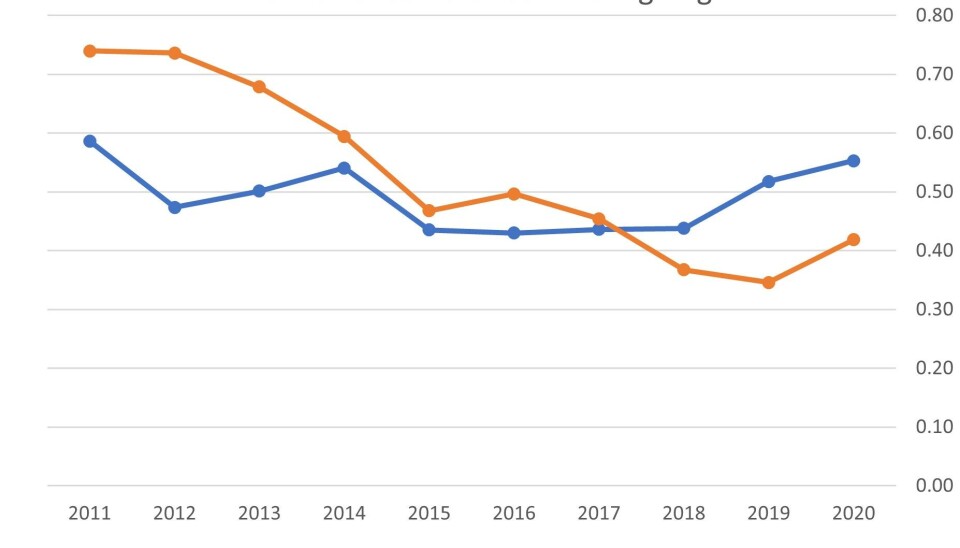

Det er urettferdig for begge gruppene å sammenligne dem mot hverandre da størrelsen på verftene gjør at hver gruppe har sine fordeler og ulemper. Like fullt, så ble gruppene sammenlignet og den viser et mer nyansert bilde av situasjonen for verftene og at vi skal være varsomme med å vurdere verftene som en homogen gruppe. Tallene viser tydelig at de små og mellomstore verftene har prestert relativt jevnt over den tidsperioden som er blitt målt, mens det er i hovedsak de store verftene som har hatt en svak utvikling.

I 2017 ble de mindre verftene mer konkurransedyktige enn de store. Det kan skyldes at de store verftene fortsatt slet med etterdønningene etter offshore krisen, samt at omstillingen til ekspedisjonscruise var mer krevende enn forutsatt.

Diversifisering versus full ordrebok

Som et ledd i analysen som har blitt presentert ovenfor måtte en se på hvor stor belastning (antall prosjekter) verftene har hatt over perioden, samt hvor stor variasjon det var i skipstyper de bygde. Det ble utviklet to indekser, en som vi kaller for ‘Ship Variety Load’ (SVL) som måler variasjon av skipstyper, eller rettere sagt et mål på diversifisering. Den andre indeksen kalt ‘Ship Construction Load’ er et mål på belastningen hos verftene – altså hvor mange prosjekter de har løpende til enhver tid. Det siste er viktig fordi å måle antall nybygg pr. år vil kunne gi et skjevt bilde – tenk et verft som leverer et nybygg i januar og så et i desember samme år. Dette verftet vil da ha to skip samme år, men det siste prosjektet bygde de alene i nesten et helt år. Dette er noe som må hensyntas i en slik analyse som er gjort her.

Som nevnt ovenfor så kan verft, som andre bedrifter, fokusere på spesialisering eller diversifisering. Førstnevnte vil kunne gi større gevinst i oppgangstider, men være svært sårbare ved nedgangen i det markedet de opererer i. Diversifisering gir ikke fullt den samme gevinsten i oppgangstider, men vil være en buffer og sikring i nedgangstider da ikke alle markedssegmenter har samme syklus.

Funnene var ganske tydelige, de verftene som presterte best bygde enten kun en skipstype, eller så var de moderat diversifiserte. Videre kom det tydelig frem at diversifisering er viktigere for konkurransekraften enn en full(ere) ordrebok; dette gjaldt alle verftene (med unntak av de som bygde kun en skipstype). For et av skipsverftene var utslaget så stort at 1 prosent økning i diversifisering ga 0,54 prosent økning i konkurransekraft!

I praksis så er det vanskelig å balansere i hvor stor grad man ønsker å diversifisere seg mye på grunn av markedsforholdene og verftene må ofte vinne de kontraktene de har mulighet til, noe som setter tydelige begrensninger i handlingsrommet.

Oppsummering

De store norske skipsverftene har vært gjennom en krevende periode, hvor to av verftene har vært gjennom omfattende restruktureringer; mens de små og mellomstore verftene har klart seg rimelig bra. Dog så har den sistnevnte gruppen ikke et helt ubetydelig potensial når det kommer til å forbedre konkurransekraften sin.

De store verftene sin utvikling fra 2009 til 2020 viser at svakere lønnsomhet, som etter hvert har gitt en tydelig svekkelse av soliditeten, har utgjort den største utfordringen. Det som er tydelig er at problemene med lønnsomheten traff verftene lenge før offshorekrisen i 2014, og at dette gjaldt alle de store verftene – noe som kan indikere at der er en strukturell utfordring og som ikke finnes hos et verft alene. De små og mellomstore verftene har ikke hatt denne utfordringen, her er utfordringen mer å balansere arbeidsmengden fra år til år – noe som i seg selv kun er realistisk sett fra et akademisk perspektiv.

For å avslutte så har forfatterne lagt merke til at det kommer flere positive nyheter fra næringen – spesielt i det siste, med både flere kontrakter, utsikter til flere kontrakter og bedre økonomiske resultater. Vår forskning og forskningsartikkel ble levert før dette positive skiftet brøt igjennom, så det er lov å håpe at de dårlige tidene, spesielt for de store verftene, etter hvert synes å være et tilbakelagt kapittel.

Forfatterne: