Norges flåte er femte største hevdes det – er beregningsmetoden misvisende?

Vi reagerer på beregningsmetoden for flåtens markedsverdi som Norges Rederiforbund har valgt i sin Konjunkturrapport 2013.

Denne artikkelen er tre år eller eldre.

Norges flåte er femte største hevdes det

– er beregningsmetoden misvisende?

Vi reagerer på beregningsmetoden for flåtens markedsverdi som Norges Rederiforbund har valgt i sin Konjunkturrapport 2013.

Bakgrunnen for forandringen er visstnok at lastekapasitet (dødvekttonn) som basis ikke lenger gir et riktig sammenligningsbilde. Det er forståelig, og i hvert fall slår det uheldig ut for offshore næringen. Men da må man velge en metode som tåler sammenligning, både historisk og i årene fremover.

For eksempel kan man gjøre som mange andre innen internasjonal shipping; bruke CGT – compensated gross tons. CGT innbefatter arbeidet eller kapasiteten for byggingen av det enkelte skipet, og som gjør det enklere å sammenligne forskjellige typer skip. CGT tar sitt utgangspunkt i GT og regnes så ut etter visse faktorer avhengig av skipstypen.

Fakta informasjon, please ..

Enten man bruker Antall skip, DWT, GT, CGT eller Kontraheringspris vil man kunne gi fakta markedsinformasjon, noe som burde være essensielt.

Beregning av flåteverdi “basert på nybyggpriser justert for flåtens alder og størrelse” slik Rederiforundet nå gjør, er derimot nødt for å bli upresis, og det vil svekke nytteverdien ved sammenligninger med fortid og fremtid. Akkurat for 2012 er det mulig at metoden passer bra generelt sett, – og i hvert fall for offshorenasjonen Norge.

Boom-tider

Men hva hvis man hadde gjort den samme oppstillingen for 2007 eller 2008? Å justere verdien for skipets alder ville da blitt helt feil, for secondhand skipene var adskillig mer verd enn nybyggprisen. (Kjøperne ville ha skipene helst “i går”). Og sektorer som Tørrlast, Tank og Containers rykket kraftig fra andre grupper.

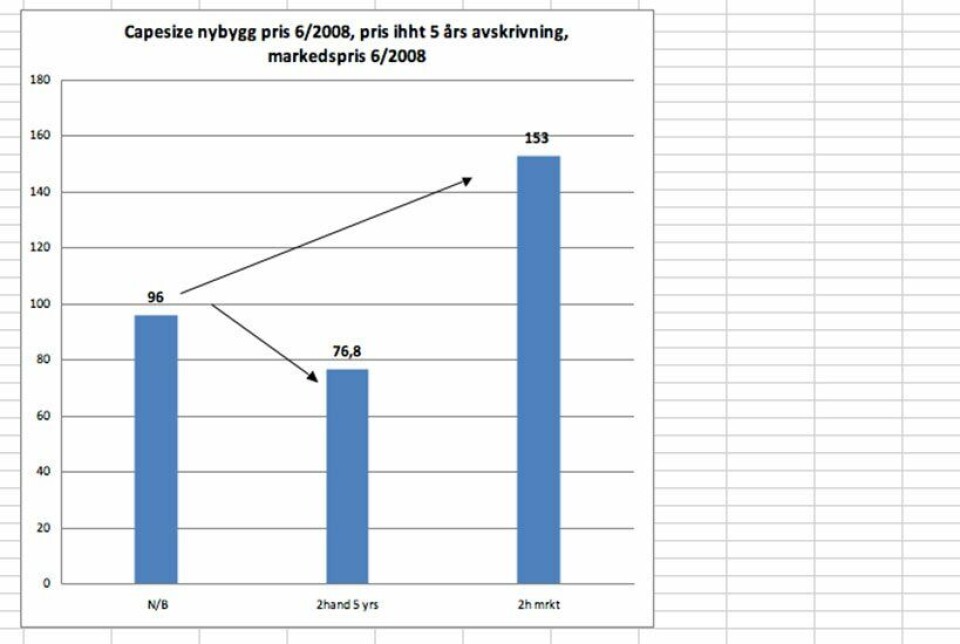

I stedet for å ligge på 80% av nybyggprisen etter NR-modellen, ville et 5-år gammelt Capesize bulk skip da til tider være 140%, 150%, ja, faktisk helt oppe i 160% av den. På topp i 2008 kostet et slikt 5-år gammelt skip $153 millioner, mens ved å kontrahere (for levering frem i tid) var nivået $96 millioner. Den samme prosentsatsen, 160%, gjaldt forøvrig også for Panamax bulkers da markedet var på topp – den var faktisk enda høyere i slutten av 2007, $92 mot $54 millioner for 5 år gammelt henholdsvis nybygg.

Da må man kunne tillate seg å spørre om metoden som NR har brukt, er holdbar for en syklisk og fluktuerende bransje som shipping. Det blir nemlig enorme feilutslag:

Skulle man regnet lineær nedskrivning over 25 år ville eksemplet med 5 år gammelt Capesize skip da ha vært priset til $76,8 millioner, mens den faktiske markedsverdien var den dobbelte. Flåten i 2008 bestod av ca. 800 enheter, så forskjellen i sum ville bli enorm, uansett skipenes alder. For på et “booming” marked holder skipene seg ”evig ung”. Og det samme for Panamax med en flåte den gangen på ca. 1.500 skip.

Ikke bare det, men to søsterskip kan ha forskjellig verdi på Kjøp&Salgs markedet. Man må derfor ha kjennskap til det enkelte skip. Ett eksempel kan være at et skip selges charter-free, mens et annet har med seg et langsiktig certeparti. Hvis fraktmarkedet er dårlig, men skipet har et innbringende charter, vil salgsprisen øke – og det motsatte ville være tilfellet på et svært godt spot marked (med et certeparti til under markedsrate).

Hver shippingsektor har sin egen utvikling slik at det innebærer store kunnskaper og et enormt arbeid for å foreta nøyaktige sammenligningsutregninger.

I Konjunkturrapport 2013 bruker NR den ovenfor nevnte metoden, som da blir mer et nedskrivningsoppsett enn aktuelle markedsverdier, og Norges utenriksflåte blir da altså verdens femte største.

Statistikk kan brukes til så mangt, men spørsmålet er om denne metoden holder mål for historiske og fremtidige sammenligninger av markedsverdiene for de forskjellige lands flåter. Og det var vel det som var utgangspunktet.

zachs@skipsrevyen.no